菜单

首页财产阐发评论医药正文 事迹回暖,医药CXO团体暴涨 4月28日药明康德一季报发布,营收破百亿,动员医药CXO板块上涨。虽越日行情未延续,但事迹增加带来行业复苏预期,同时阐发了CXO行业近况和爆单逻辑。 2026-04-30 08:22 ·动脉网王世薇 AI投资人解读· 2025年多家医药CXO事迹亮眼,如昭衍新药净利润增速327%、泰格医药增加119.2%。2026年药明康德一季报营收124.26亿元,同比增加28.8%,定单金额立异高。 · 行业分解较着,CRO走弱,CDMO向好但内部也有差异。宏不雅上,下流需求周期性升沉影响行业成长。 总结:医药CXO行业虽有亮点,但分解与需求周期影响成长。存眷企业于差别范畴的体现和抗周期能力,联合市场趋向评估投资价值。内容由AI天生,仅供参考

两天前的4月28日,A股市场见证了一幕稀有场景。

跟着2026年一季报的发布,市值跨越3000亿元的医药CXO龙头药明康德,开盘仅5分钟,便封死涨停板。随即,整个医药CXO板块的上涨行情被点燃,凯莱英涨停,康龙化成上涨5.42%,板块指数也一度年夜涨超2%。

差别在以往纯真的观点炒作行情,这波上涨显患上很有来头,跟着年报事迹的陆续宣布,头部CXO的营收翻倍、毛利率年夜幅晋升、定单爆单。只管到了第二天,板块年夜涨的行情没能延续。但因为事迹的增加,带来了对于行业复苏的预期。

0一、复苏的新周期终究来了?

于医药CXO股价团体暴涨前一天,药明康德发布了2026年一季报。数据显示,2026年*季度,药明康德业务收入到达124.26亿元,同比增加28.8%。这是药明康德的单季营收初次破百亿。更主要的是,作为整年的生意业务淡季,2026年*季度的营收增速却跨越了2025年的平均程度,这让人们对于药明康德2026年整年的谋划体现,有了更高的期待。

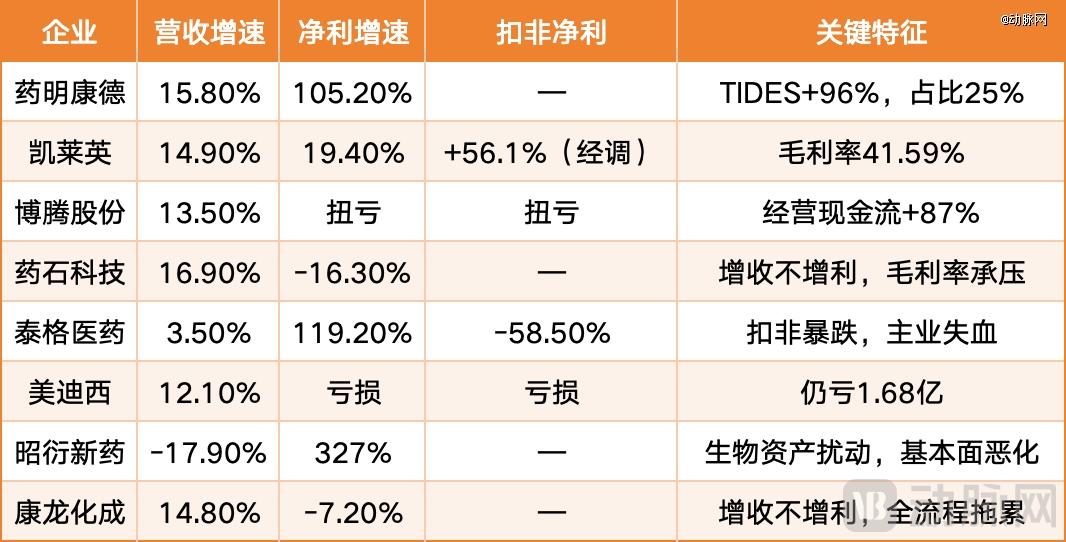

现实上,除了了药明康德,多家医药CXO的近来财报都亮点频出。好比,按照最新年报,于2025年,昭衍新药、泰格医药的净利润都翻倍增加,昭衍新药增速为327%、泰格医药增加119.2%。此外,凯莱英、博腾股分、美迪西于2025年的谋划体现也年夜幅旋转。此中,凯莱英的扣非净利润增速到达56.1%。博腾股分扭亏为盈,谋划现金流呈现87%的年夜幅增加,而美迪西虽然仍于吃亏,但于营收高速增加的拉动下,吃亏面年夜幅收窄。

不外,假如进一步阐发几家医药CXO的2025年财报数据会发明,亮眼的谋划事迹更多属在局部的布局性调解,而非总体的周期性复苏。

一方面,只管呈现了散点式的亮眼事迹数据,但并不是所有医药CXO细分范畴都出现了优良的增加态势。整体而言,CDMO事迹团体向好的同时,CRO却仍于总体走弱。

8家CXO 2025年财报中的部门数据

数据来历:按照财报收拾

起首明确,本次纳入阐发的8家医药CXO均为头部企业,但从财政数据的颠簸之间,仍能看到行业的升降变化。此中,作为CDMO的药明康德、凯莱英、博腾股分、药石科技等,营收增速遍及高在作为CRO的泰格医药、美迪西、昭衍新药及康龙化成,本次阐发的8家医药CXO中,*呈现营收负增加的也是CRO龙头昭衍新药。

除了了营收指标外,CDMO的其他财政指标也遍及显示出事迹改善的旌旗灯号,而这一点于CRO中表现患上不较着。好比,药明康德及凯莱英于营收年夜幅增加的同时,利润率也快速增长,药明康德更是呈现了净利润的翻倍增加,而泰格医药虽然净利润翻倍增加,但营收爬坡艰巨,扣非净利润更是呈现58.5%的年夜幅下跌,注解主业务务的疲软,昭衍新药虽然净利润翻三倍,但营收负增加,净利润的增加重要因为试验猴的价格颠簸。

另外一方面,即即是于高增加的CDMO行业内部,事迹的分解也很较着。2025年,药石科技营收19.74亿元,同比增加16.9%,增速其实不差。但归母净利润1.84亿元,同比降落16.3%,属在典型的增收不增利。药石科技发迹在份子砌块营业,即为小份子药物研发提供高纯度、高质量的化学砌块。这一营业技能门坎高、毛利率不变,但天花板有限,且增速放缓。最近几年来,药石科技向CDMO转型,但新的工艺开发、中试、贸易化出产营业仍于爬坡的历程中。2025年,药石科技毛利率约为31%,较2023年的约38%降落了7个百分点。

8家CXO自2021年以来的周期性高位数据对于比

数据来历:按照公然信息收拾

更主要的是,假如把不雅察的时间拉长到2021年以来,除了了药明康德、康龙化成及药石科技外,年夜大都医药CXO的谋划数据仍处在汗青低位。此中,博腾股分于2025年实现营收34.2亿元,比拟2022年的周期性高位,仍跌去了51.48%,凯莱英及昭衍新药也比拟周期性高位,别离下跌34.96%及30.22%,跌幅仍旧较年夜。

0二、两个爆单数据的暗地里

另外一组颇受存眷的数据是,于2025年,作为CDMO龙头的药明康德,及作为临床CRO龙头的泰格医药,定单都拿得手软,于手定单金额纷纷创下汗青新高。这暗地里藏着更主要的行业逻辑。

按照年报,截至2025年底,药明康德于手定单金额到达580亿元,同比增加28.8%,这是CXO汗青上从未有过的单家公司定单贮备纪录,相称在药明康德约14个月的营收。到2026年一季度末,这一数字更是爬升至598亿元,同比增加23.6%,成为药明康德这份炸裂财报中,最亮眼的部门。与此同时,泰格医药2025年新签署单101.6亿元,同比增加20.7%,刷新汗青纪录。

但需要留意的是,一样的爆单,暗地里的增加逻辑却不尽不异。

起首来看药明康德的爆单,暗地里的动力是踩中了行业风口,提早结构,是增量市场逻辑。按照年报,药明康德此番事迹增加的重要动力来自多肽营业。2025年,药明康德的多肽及寡核苷酸营业(TIDES)收入为113.7亿元,同比增加96%,占公司总营收比重从三年前的约15%升至25%。这是GLP-1药物贸易化产能的集中开释,素质上是少数年夜客户、少数年夜品种带来的增量。

只管于全世界规模内,GLP-1于研管线数百个,但真正进入贸易化阶段的品种其实不多,这些定单高度锁定于具有多肽量产能力的头部CDMO。以司美格鲁肽为例,每一年的API需求量到达几十千克到上百千克级别,这不是把现有小份子产线扩一扩就能承接的,需要专门的固相合成装备、年夜型纯化体系、非凡的制剂能力。全世界真正具有多肽贸易化量产能力的CDMO寥寥可数,药明康德TIDES是此中体量*的。更主要的是,因为技能壁垒高,多肽营业的客户黏性更强,药企一旦选定一个多肽供给商,切换成本极高,厥后者很难再切入。

于药明康德的财报中,有一个轻易被纰漏的比值,可以申明其于多肽市场的职位地方。2025年,药明康德的营收增速为15.8%,但净利润增速到达105.2%,近90个百分点的铰剪差,恰是其市场话语权的左证。

再来看泰格医药的爆单,暗地里的逻辑则是供应侧出清酿成的市场份额重分配,是存量市场逻辑。按照国度卫健委人类遗传资源存案数据,2025年临床CRO企业数目较2021年峰值降落69%。换言之,爆单的暗地里,其实不是市场蛋糕变年夜了,而是抢食蛋糕的竞争敌手变少了,但临床CRO的隆冬远未竣事。

不外,从财政数据看,泰格医药的定单质量正于晋升。2025年,于新签署101.6亿元定单的同时,泰格医药的同年营收只有68.33亿元,形成32亿元差额。按照CXO企业确认收入的法则,32亿元的铰剪差象征着,这101.6亿元的新定单重要是更年夜、更繁杂的项目,好比Ⅲ期临床实验、头仇家注册实验、国际多中央临床实验,这种项目的定单单价及毛利率,远高在初期临床实验。

不管是CDMO于新兴范畴话语权的晋升,还有是临床CRO办事端口向后移,都是医药CXO成长过程中的踊跃旌旗灯号。比拟定单量暴增,这些爆单暗地里的谋划实践优化,无疑才是更值患上存眷的。

03

分解中藏着确定性

只管分解于所不免,但从某种意义上讲,这一轮医药CXO的事迹发作,素质上是中国医药制造综合能力进级的一次集中兑现。而药明康德捉住GLP-1海潮的历程,只是这场进级的缩影。

一方面,于微不雅企业层面,从成本上风走向能力上风。一直以来,海内CXO的焦点竞争力被界说为成本上风。提供一样的研发办事,海内CXO的报价可能比泰西低30%—50%,这是国际药企开初选择海内CXO的重要理由。但这一轮增加以后,成本上风的叙事已经经最先过时。药明康德TIDES营业2025年收入113.7亿元,同比增加96%,办事客户数增加25%,于手定单增加20.2%。这些数字暗地里,海内CXO办事的再也不仅仅是价格敏感型客户。

2021年先后,当GLP-1药物还有处在临床实验阶段时,药明康德就已经经最先结构多肽产能。其时的决议计划其实不轻易,多肽合成装备投资巨年夜,工艺开举事度远高在传统小份子,而GLP-1可否成为“爆款”尚存不确定性。但药明康德选择提早押注,于常熟基地设置装备摆设多肽贸易化出产线,招募专业的多肽合成团队,成立从研发到出产的全流程能力。尔后才有了药明康德GLP-1营业于2023年最先兑现,并于2024年至2025年间周全发作。

更主要的是,这类能力会带来谋划事迹的自我强化。一旦头部CXO于某个范畴成立起客户信托,药企切换供给商的成本极高。好比,做工艺验证需要2~3年,FDA申报需要从头提交。于竞争激烈的新药疆场上,时间比省钱更主要。是以,头部CXO的每个年夜客户,均可能是一个5—10年的持久定单。药明康德580亿元的于手定单贮备,素质上是被能力护城河锁定的高确定性将来收入。这类护城河的构建,没法用钱快速复制,厥后者只能看着差距越拉越年夜。

另外一方面,于宏不雅的市场效率层面,资源及定单向头部集中,带来了竞争格式的优化。前面提到,2021年以来,海内临床CRO的数目年夜幅缩减,而这只是海内CXO供应侧出清的一个侧面,CDMO范畴一样于加快出清。临床CRO数目的急剧削减,鞭策了泰格医药新签署单数目创下新高,而凯莱英的新兴营业增速超50%,博腾股分扭亏为盈,吃的都是偕行退出的份额。市场集中度晋升一旦启动,会形成自我加快的正向轮回。头部企业得到更多收入,从而有资金投入研发及扩产,进一步晋升办事能力,吸引更多年夜客户,鞭策连续的收入轮回。药明康德2025年研发投入超10亿元,凯莱英于持续流反映技能上的投入,都于强化这类“强者恒强”的螺旋。

集中度晋升象征着资源配置效率的优化。已往十年,CXO行业“野蛮生长”,年夜量中小玩家涌入,同质化竞争严峻,价格战频发,整个行业堕入了“劣币摈除良币”的困境。供应侧出清后,头部企业有更富余的资金投入研发、完美质量系统、扩建合规产能,形成正向轮回。对于在终端用户而言,更清楚的市场格式,也会降低供给链治理成本。

整体而言,于走出市场低潮的同时,海内CXO行业也于不停自我发展。固然,这个历程会由于下流需求的周期性升沉,而变患上漫长而盘曲。

【本文由投资界互助伙伴动脉网授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-XPJ官网